ScenariGlobali.it Scenari globali, l'approfondimento in rete delle notizie di attualità politica,economica, culturale, sportiva ed altro.

ScenariGlobali.it Scenari globali, l'approfondimento in rete delle notizie di attualità politica,economica, culturale, sportiva ed altro.

Il fatto che lo spread sia sceso ulteriormente, negli ultimi mesi, non significa certo che in Europa il problema del debito pubblico si stia risolvendo.

La discesa è dovuta principalmente alla dichiarazione di Mario Draghi, fatta a Londra nel luglio del 2012 e in cui affermava che avrebbe fatto tutto il necessario per proteggere l’euro, e al successivo varo del programma chiamato Outright Monetary Financing, che ha frenato gli speculatori.

In Italia, ad esempio, il debito pubblico continua a crescere sia in termini assoluti che in rapporto al pil. Non si capisce come l’Italia possa mettere in atto le condizioni accettate nel Fiscal Compact, cioè la riduzione graduale del debito pubblico fino ad arrivare a una percentuale del 60% del pil, considerando che il denominatore continua a scendere. Se gli investitori stranieri consideravano insostenibile il debito nel 2011, non si capisce perché lo ritengano sostenibile ora, con una situazione peggiorata. L’unico motivo è che lo spread, dopo la decisione di Draghi, non rappresenta più un indicatore della solvibilità o meno.

Cerchiamo di capire quali sono le opzioni disponibili per ridurre il debito e, ancora di più, il servizio sul debito che costa all’Italia oltre 80 miliardi di euro l’anno, e quali dovrebbero essere le proposte del governo italiano quando nella seconda metà del 2014, sotto la presidenza italiana, si comincerà – almeno così si spera – a discutere seriamente di Stati Uniti d’Europa.

Per l’Italia le possibilità per ridurre il debito non sono tante. Vediamole una a una.

La prima opzione, la più classica, quella inserita nel Fiscal Compact, sarebbe quella di produrre un budget surplus al lordo degli interessi di circa il 3% l’anno per vent’anni di seguito. Ma una manovra di questo tipo ha un grosso difetto. È una manovra restrittiva che incide anche sul denominatore, e cioè il pil, e rischia di aggravare la situazione. Non possiamo certo permetterci una manovra del genere in un periodo di forte recessione e di deflazione, con un valore del pil tornato al valore degli ultimi anni del secolo scorso. Già ci vorranno anni, una decina come minimo, se dovesse arrivare una ripresina a partire dal 2014, per tornare ai valori del 2007. Sarebbe preferibile una manovra espansiva che faccia crescere il pil, anche se solo a valore nominale, se potessimo permettercela. Ma poiché questa strada è sbarrata – servirebbero circa 100 miliardi l’anno per far tornare a crescere nel breve l’economia – e le riforme strutturali, anche ammesso si trovasse un governo in grado di farle, nel breve periodo non produrrebbero grandi risultati sul pil, mi sembra che l’Italia non abbia grandi chance se dovesse seguire questa strada, che sembra essere quella preferita dai tedeschi.

Una seconda opzione disponibile è quella di provare a vendere gli asset, cioè i gioielli di famiglia. A Londra, lo scorso luglio, parlando a una platea di investitori, il premier Enrico Letta ha annunciato che vorrebbe mettere sul mercato prezzi pregiati del patrimonio italiano, che però, dopo le svendite degli anni Novanta, non è più granché. Ai prezzi attuali di borsa il pacchetto posseduto dallo Stato in Enel e Eni (circa il 30%) varrebbe circa 26 miliardi. La Rai ne vale circa 2, la sace circa 6. L’istituto Bruno Leoni stima in circa 100 miliardi di euro il valore del patrimonio disponibile. Ma anche prendendo la stima più rosea che mi è capitato di leggere, e che cioè il patrimonio dello Stato sia pari a circa un quarto del pil, e facendo l’ipotesi di vendere tutto e destinare tutti i ricavi al riacquisto di titoli del debito pubblico, questo rimarrebbe ancora sopra al 100% del pil. Ma tornare a vendere beni pubblici ora per l’Italia, ai prezzi attuali, sarebbe come mettere in liquidazione il patrimonio residuo. Anche questa non mi sembra una via percorribile.

La terza opzione potrebbe essere quella di un hair cutting del debito, cioè una soluzione alla greca. Il problema è che questa soluzione inciderebbe pesantemente sui bilanci delle banche, dove gran parte del debito pubblico è parcheggiato. Gran parte di esse, alle condizioni attuali, fallirebbero, senza l’intervento dello Stato. E l’intervento farebbe subito risalire il debito pubblico. Anche se intervenisse lo European Stability Mechanism (esm), le risorse, 500 miliardi, non sarebbero sufficienti. Il debito totale dei Pigs, e cioè Italia, Grecia, Spagna e Portogallo, è pari a un totale di 3.750 miliardi, che sale a 4.710 se ci mettiamo dentro anche la Francia. Solo per ridurre un quarto del debito sarebbero necessari più di 1.000 miliardi. E, poiché la situazione andrebbe a impattare sui paesi più virtuosi aumentando il loro debito pubblico, anche questa strada sembra politicamente non praticabile per l’Italia.

L’unica alternativa mi sembra quella di convincere i nostri partner europei a una parziale monetizzazione del debito, come hanno fatto o stanno facendo altri paesi come gli Stati Uniti e il Giappone. D’altra parte le banche centrali sono state costituite per essere prestatrici di ultima istanza, lenders of last resort, e non si capisce bene perché l’Europa dovrebbe fare a meno di questa opzione della politica monetaria. Il nostro premier, Enrico Letta, al di là dei problemi di lana caprina di politica monetaria, se la monetizzazione debba avvenire con un aumento della base monetaria oppure con una sterilizzazione, avrebbe un certo numero di carte da giocarsi per convincere i nostri partner europei. Prima di tutto la monetizzazione non servirebbe a finanziare nuovi deficit di bilancio ma a sanare una situazione pregressa dello stock di debito diventata ingestibile. E poi, analizzandola bene, potrebbe convincere la Germania che questa è la soluzione migliore anche per loro.

Cerchiamo di capire come potrebbe essere portata avanti una politica di monetizzazione e perché oggi forse è l’unica strada percorribile in Europa. Intanto, monetizzare il debito pubblico non significa che la BCE si limiti ad acquistare obbligazioni del nostro debito, o di quello di Grecia, Spagna, Portogallo e così via. Il debito rimane debito e l’Italia dovrebbe continuare a pagare interessi alla BCE. È chiaro che questi interessi andrebbero ad aumentare i profitti della BCE, anche se poi questi andrebbero distribuiti agli azionisti della Banca Centrale, e cioè ai paesi membri dell’Eurozona, a seconda delle loro quote. Ma questo in fin dei conti rappresenterebbe soltanto un trasferimento nella direzione sbagliata, e cioè dai paesi in difficoltà, quelli che hanno bisogno di aiuto, a quelli che aiutano. Infatti, a differenza di quello che crede il presidente della Bundesbank Weidman, che si è addirittura rivolto alla Corte Costituzionale tedesca per sostenere che gli acquisti sotto il programma OMT da parte della BCE potrebbero essere una tassa per i cittadini tedeschi, e in generale la pubblica opinione, e non solo quella tedesca, l’acquisto da parte della BCE di obbligazioni di Stati in difficoltà va a tutto vantaggio dei paesi creditori come la Germania, e non viceversa. Supponiamo che la BCE acquisti un miliardo di bond italiani al 5%. Riceverebbe in questo caso 50 milioni di euro l’anno dallo Stato italiano, che andrebbe ad aumentare i profitti della banca, che sarebbero poi suddivisi tra le banche centrali azioniste, che poi lo girerebbero al loro Tesoro. Il maggior beneficiario di questa operazione sarebbe la Germania, che ne riceverebbe una quota pari alla sua quota nella BCE, pari al 27,1%. Secondo, quando il debito giungerebbe a maturazione, l’Italia dovrebbe rimborsarlo alla BCE.

Per poter essere efficace il debito dovrebbe essere eliminato, una volta acquistato dalla BCE. Ma com’è possibile percorrere questa strada? Non è impossibile, anche se si porta con sé una certa porzione di moral hazard e qualche rischio, minimo però nelle condizioni attuali di deflazione, di far crescere l’inflazione. Vediamo come potrebbe essere fatto. Supponiamo che la BCE acquisti 300 miliardi di bond italiani. Questi, poi, per evitare quello che abbiamo detto sopra, e che cioè non rimangano solo un debito nei confronti della BCE, andrebbero scambiati con un prestito perpetuo della BCE all’Italia a tasso zero. Il debito italiano rimarrebbe in eterno un credito della BCE verso l’Italia all’interno dell’attivo del suo Stato Patrimoniale, ma in pratica non verrebbe mai ripagato, a meno che la BCE non venga messa in liquidazione. La controparte di quest’operazione, che la Bundesbank vede come un’azione del diavolo, e a questo proposito il suo presidente cita spesso, senza però averlo ben capito, il Faust di Goethe, è che esso apparirebbe nel passivo della BCE come un aumento della base monetaria di equivalente valore. Questo tipo di operazioni si è fatto una cattiva fama in passato perché si teme che possa portare a un’inflazione fuori controllo. Ma l’Europa non è lo Zimbabwe, e i rischi d’inflazione, nella situazione attuale, come dimostrano gli Stati Uniti e il Giappone, è minimo. Intanto, non c’è nessuna certezza che un aumento della base monetaria fatta nel modo sopra descritto si traduca in un aumento dell’offerta monetaria, la cosiddetta M3. Dopotutto è lo stock di moneta (M3), non la base monetaria, che potrebbe spingere l’inflazione. Nella situazione creditizia in cui ci troviamo, il moltiplicatore della base monetaria sembra essersi avvicinato allo zero. Come dimostrano i dati forniti dalla BCE stessa, prima del 2008 l’aumento della base monetaria coincideva quasi totalmente con l’aumento dell’offerta di moneta. Ma dopo il 2008 non sembra esserci più nessun collegamento tra base monetaria e offerta di moneta. La prima è cresciuta di circa il 50%, la seconda solo del 7% (si veda il grafico seguente). Questo è dovuto, come hanno ben analizzato economisti di diversa estrazione e nazionalità come l’americano Paul Krugman, il belga Paul De Grauwe e la cinese Yuemei Ji, all’emergere della cosiddetta trappola della liquidità.

BASE MONETARIA E STOCK DI MONETA (M3) NELL’EUROZONA

FONTE:BCE

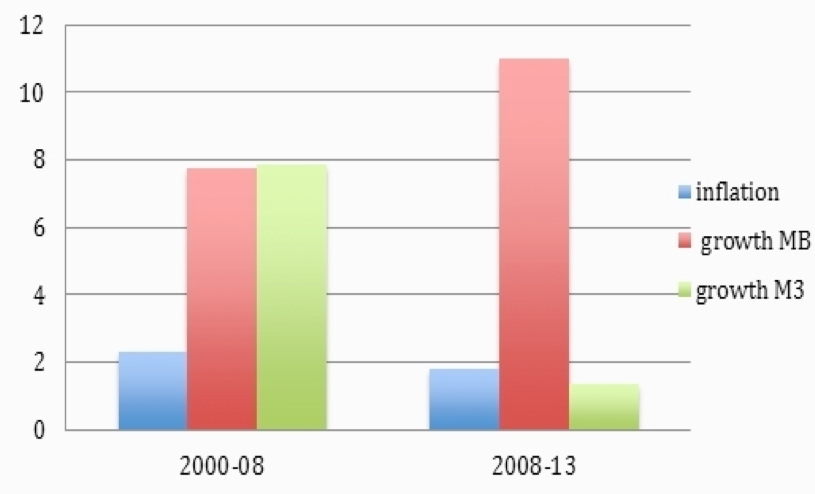

L’avversione al rischio delle banche è ormai tale che non hanno usato l’aumento della base monetaria per incrementare il credito alle imprese e alle famiglie. E, come si vede nel grafico seguente, mentre dal 2000 al 2008 la base monetaria e l’offerta di moneta sono cresciute allo stesso ritmo, poco meno dell’8%, e l’inflazione era al 2,3%. Nel periodo 2008-2013, gli aggregati divergono drammaticamente. L’inflazione invece di crescere è scesa, la base monetaria è cresciuta di oltre il 10% e l’offerta di moneta è cresciuta di meno del 2% (contro un obiettivo del 4,5% che, secondo la vulgata corrente, dovrebbe produrre un’inflazione del 2%).

INFLAZIONE, CRESCITA DELLA BASE MONETARIA E CRESCITA DELL’OFFERTA DI MONETA (M3)

FONTE:BCE

C’è quindi spazio abbondante per aumentare la base monetaria senza correre rischi d’inflazione.

Certo, se un giorno l’economia dovesse ricominciare a tirare come in passato, allora sì che bisognerebbe preoccuparsi di sterilizzare l’aumento della base monetaria. Ma questo per ora non sembra un problema pressante, e comunque potrebbe essere facilmente imposto con un aumento delle riserve bancarie se il moltiplicatore dovesse per caso mettersi a correre. Un’altra soluzione, tra l’altro, è possibile, e cioè la monetizzazione del debito senza aumentare la base monetaria, ma sterilizzandola con la BCE che emette, sempre facendo riferimento all’esempio precedente, suoi bond per un valore equivalente di 300 miliardi. In questo caso non ci sarebbe nessun aumento della base monetaria. Naturalmente questo significherebbe che la BCE dovrebbe pagare interessi che altrimenti avrebbero dovuto essere pagati dallo Stato italiano, e questo ridurrebbe i suoi profitti. Ma l’impatto di questa riduzione andrebbe a gravare sia sui paesi “graziati” che sugli altri. Si potrebbe dire che in questo modo tutti i paesi, sia quelli che ne hanno bisogno che gli altri, si accollerebbero il costo di una ristrutturazione del debito. Certo, un’operazione di questo tipo farebbe salire in modo notevole il balance sheet della BCE, che è oggi di circa 2.500 miliardi. Se si facesse l’operazione su un quarto del debito di Italia, Francia, Spagna, Portogallo, Grecia e Irlanda, pari a circa 1.200 miliardi, l’attivo dello Stato Patrimoniale della BCE aumenterebbe di quasi il 50%. È un aumento senz’altro notevole, ma non diverso da quello che è successo negli ultimi anni, in cui l’attivo della BCE è raddoppiato, dai 1.190 miliardi del 2007. Finora sono state aiutate le banche. Ora si tratterebbe di salvare gli stati.

Ci vorrebbe oggi un politico di grande statura che riuscisse a farsi leader in Europa di questa opzione e avesse la capacità di convincere sia i cittadini europei sia gli altri capi di Stato che questa, anche se rimane pur sempre una bad option, è però la meno dannosa nella situazione attuale. Tra l’altro, se si dovesse optare per la sterilizzazione, avrebbe anche il merito di ripartire questo costo non solo tra i paesi virtuosi. Gli argomenti politici non mancherebbero a un paese come l’Italia. Siamo stati i primi a ratificare il Fiscal Compact in Europa, impegnandoci a mantenere in futuro un bilancio in pareggio. Al netto degli interessi, il nostro bilancio statale ha già uno dei più alti surplus primari. La riforma delle pensioni è una delle riforme più drastiche che siano state fatte in Europa e il suo impatto si farà sentire soprattutto a partire dal 2020. Con una riduzione del servizio del debito pubblico della metà o anche di più, a un terzo di quello che paghiamo oggi, il nostro bilancio diventerebbe uno dei più virtuosi in Europa. Si tratta di sanare una situazione debitoria del passato ormai insostenibile e allo stesso tempo assicurare che, una volta arrivati al 60% del debito/pil, ritenuto a torto o a ragione un livello sostenibile, non si tornerà mai più agli eccessi del passato. Il Fiscal Compact, inserito nella Costituzione dovrebbe essere una garanzia.

Caro Letta, chi può oggi portare avanti una posizione del genere se non l’Italia, uno dei tre grandi paesi fondatori dell’Europa? È vero che l’Italia sarebbe probabilmente il paese che ne beneficerebbe di più, e qualcuno potrebbe storcere il naso, ma è anche vero che ne beneficerebbero anche altri grandi paesi come la Francia e la Spagna, che potrebbero sposare questa linea, e d’altra parte ad oggi non si intravedono altre soluzioni che non siano peggiori. L’Italia avrà la presidenza nella seconda metà del 2014. Io comincerei sin da ora a spiegare, sia ai cittadini italiani che agli altri capi di Stato, che questa è la soluzione migliore.

di Elido Fazi